پارس پروژه پرتال خدمات دانشگاهی

پارس پروژه پرتال خدمات دانشگاهی

مشخصات مقاله فهرست مطالب نمونه ترجمه مقاله انگلیسی خرید ترجمه مقالات مرتبط

سلام دوست من ، توی این پست براتون یه مقاله علمی جدید با موضوع پیامدهای هوش مصنوعی: بررسی تأثیر هوش مصنوعی بر بی ثباتی شغلی در حسابداری ، منتشر کردیم. این مقاله یه مقاله ISI و علمی پژوهشی هست که توی پایگاه امرالد در سال 2025 منتشر شده. فایل انگلیسی 30 صفحه PDF و فایل ترجمه 59 صفحه WORD و قابل ویرایشه، مثل همیشه مقاله انگلیسی رو می تونید رایگان دانلود کنید. بخش هایی از ترجمه هم براتون رایگان گذاشتم که قبل از خرید ، کیفیت ترجمه رو بررسی کنید. از کیفیت ترجمه هم نگم براتون که مثل همیشه عالییییه. برای خرید ترجمه کامل مقاله روی گزینه خرید و دانلود آنی ترجمه کلیک کنید بعد از پرداخت لینک دانلود بهتون نشون داده میشه، به ایمیلتونم ارسال میشه. اگر سوالی بود می تونید زیر این پست کامنت بزارید سریع جوابتونو میدم.

پیامدهای هوش مصنوعی: بررسی تأثیر هوش مصنوعی بر بی ثباتی شغلی در حسابداری

عنوان انگلیسی:

The consequences of artificial intelligence: an investigation into the impact of AI on job displacement in accounting

کد محصول: H1151

سال نشر: 2025

نام ناشر (پایگاه داده): امرالد

نام مجله: Journal of Science and Technology Policy Management

نوع مقاله: علمی پژوهشی (Research Article)

متغیر : دارد

فرضیه: دارد

مدل مفهومی: دارد

پرسشنامه : ندارد

تعداد صفحه انگلیسی: 30 صفحه PDF

تعداد صفحه ترجمه فارسی: 59 صفحه WORD

قیمت فایل ترجمه شده: 187000 تومان

برای دانلود رایگان مقاله انگلیسی بر روی دکمه ذیل کلیک نمایید

وضعیت ترجمه: این مقاله به صورت کامل ترجمه شده برای خرید ترجمه کامل مقاله بر روی دکمه ذیل کلیک نمایید (لینک دانلود بلافاصله بعد از خرید نمایش داده می شود)

مقالات مرتبط با این موضوع: برای مشاهده سایر مقالات مرتبط با این موضوع (با ترجمه و بدون ترجمه) بر روی دکمه ذیل کلیک نمایید

فهرست مطالب

مقدمه

مطالعات مرتبط

پیامدهای هوش مصنوعی

چشم اندازٔ پیچیدهٔ تأثیرات هوش مصنوعی بر مشاغل حسابداری

نظریهٔ بیکاری فناورانه

نظریهٔ رفتاری

نظریهٔ گسیختگی اجتماعی

نظریهٔ بیکاری ساختاری

کاهش اثرات اتوماسیون بر بی ثباتی شغلی

نظریهٔ سرمایهٔ انسانی

نظریه سیاست

مرور زمینهای فرضیات

روششناسی

نمونهگیری گلولهبرفی دیجیتال

ملاحظات مربوط به حجم نمونه در تحلیل چندمتغیره

نرخ پاسخدهی

دادههای جمعیتشناختی

طراحی پرسشنامه

تحلیل دادهها

تحلیل مدل اندازهگیری

اعتبار همگرا

روایی واگرا

آمار همخطی (VIF)

برازش مدل

ارزیابی مدل ساختاری

بحث و نتیجهگیری

بی ثباتی شغلی

تصمیمگیری

فرایند کار

مشکلات اقتصادی

گسیختگی اجتماعی

پرسش باز

دستاوردهای نظری

پیامدهای عملی

محدودیتهای پژوهش و مطالعات آتی

نتیجهگیری

منابع

چکیده

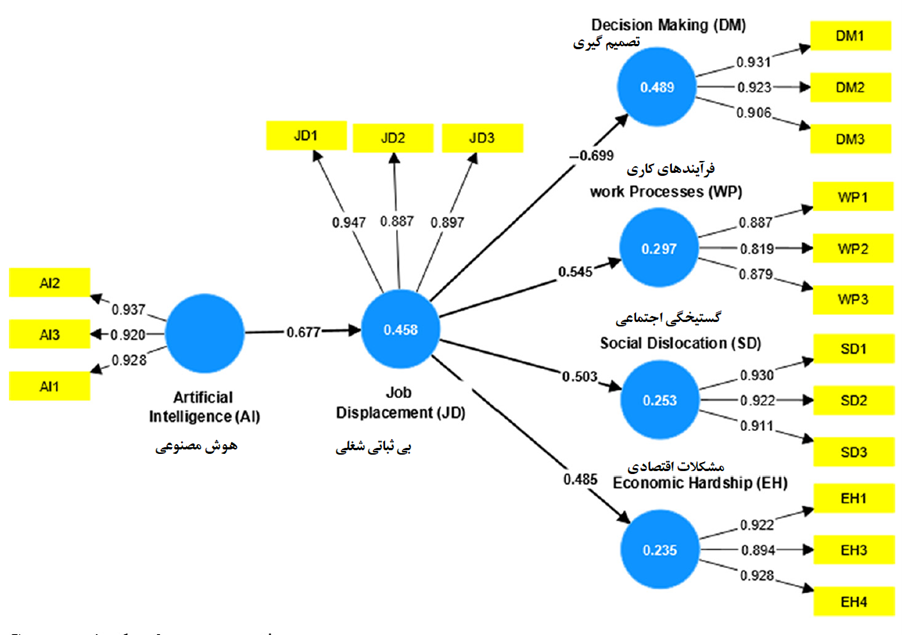

هدف – ظهور هوش مصنوعی (AI) در زمینه حسابداری نشاندهنده یک تغییر چشمگیر است که نویدبخش افزایش کارایی و دقت است، اما همچنین نگرانیهایی را در مورد بی ثباتی شغلی (JD) و پیامدهای گستردهتر اجتماعی-اقتصادی ایجاد میکند. هدف این مطالعه، ارائه درکی جامع از چگونگی تأثیر هوش مصنوعی بر حوزه حسابداری است. به طور خاص، این پژوهش بررسی میکند که چگونه ورود هوش مصنوعی به این صنعت، منجر به بیثباتی و کاهش فرصتهای شغلی میشود، فرآیندهای تصمیمگیری را دگرگون میسازد و پیامدهای گستردهای در ابعاد اقتصادی و اجتماعی به همراه دارد. همچنین، این مطالعه پیشنهاداتی مبتنی بر شواهد برای سیاستگذاری ارائه میدهد تا از تبعات منفی این تحولات کاسته شود.

طراحی/روششناسی/رویکرد – این تحقیق با استفاده از یک نظرسنجی مقطعی که از طریق فیسبوک منتشر شد، از نمونهگیری گلولهبرفی برای هدف قرار دادن گروه متنوعی از متخصصان حسابداری استفاده کرد. دادههای جمعآوریشده با تجزیه و تحلیل دقیق از طریق مدلهای توصیفی و رگرسیونی، با کمک نرمافزار SmartPLS 4، مورد بررسی قرار گرفتند.

یافتهها – تحلیلها نشان داد که میان افزایش نقش هوش مصنوعی در حسابداری و نرخ بالای بی ثباتی شغلی، رابطه معناداری وجود دارد. این پژوهش در ادامه مشخص کرد که این بی ثباتی شغلی تنها یک مسئله مجزا نیست؛ بلکه پیامدهای ملموسی بر الگوهای تصمیمگیری، رفاه اقتصادی، پویایی کار حرفهای و ساختارهای اجتماعی دارد. این یافتهها، چارچوبهای نظری موجود، از جمله نظریههای بیکاری تکنولوژیک و تعدیلهای رفتاری را تأیید میکنند

محدودیتها/پیامدهای تحقیق – اگرچه این مطالعه بینشهای ارزشمندی را ارائه میدهد، اما بر محدودیتهایی مانند اندازه نمونه محدود، ماهیت مقطعی نظرسنجی و سوگیریهای ذاتی دادههای خودسنجی اذعان میکند. تحقیقات آینده میتواند با اتخاذ رویکردی طولی و احتمالاً ادغام منابع داده خارجی، به گسترش این یافتههای اولیه کمک کند.

پیامدهای عملی – با توجه به اینکه کاربرد فناوری هوش مصنوعی به طور فزایندهای در رویه های حسابداری گسترش پیدا است، نیاز مبرمی به اقدامات هماهنگ بین ذینفعان وجود دارد. توصیههای سیاستی شامل تلاشهای متمرکز بر حفظ استعداد، سرمایهگذاری در برنامههای ارتقاء مهارت و ایجاد مکانیسمهای حمایتی برای افرادی است که تحت تأثیر نامطلوب پذیرش هوش مصنوعی قرار گرفتهاند.

نوآوری/ارزش – این مطالعه با ترکیب طیف وسیعی از دیدگاههای نظری، بررسی جامعی از تأثیرات چندبعدی هوش مصنوعی بر حرفه حسابداری ارائه میدهد. این مطالعه به دلیل بررسی دقیق و ظریف خود در مورد بی ثباتی شغلی و پیامدهای اقتصادی و اجتماعی آن با سایر مطالعات متمایز است و از این رو به گفتمان علمی و تدوین سیاست کمک میکند. این مطالعه به عنوان یک فراخوان فوری برای اقدام عمل میکند و بر نیاز به استراتژیهایی تأکید میکند که هم از مزایای بالقوه هوش مصنوعی بهرهبرداری کنند و هم از نیروی کار در برابر تأثیرات مخرب آن محافظت کنند.

کلمات کلیدی: هوش مصنوعی در حسابداری، بی ثباتی شغلی، فرآیندهای تصمیمگیری، اتوماسیون، تأثیر اقتصادی، نمونهگیری گلولهبرفی

Abstract: Purpose – The advent of artificial intelligence (AI) in the accounting landscape marks a significant shift, promising gains in efficiency and accuracy but also eliciting concerns about job displacement (JD) and broader socio-economic implications. This study aims to provide an in-depth understanding of how AI’s integration in accounting contributes to JD, reshapes decision-making processes and reverberates across economic and social dimensions. It also offers evidence-based policy recommendations tomitigate adverse outcomes.

Design/methodology/approach – Leveraging a cross-sectional survey disseminated through Facebook, this research used snowball sampling to target a diverse cohort of accounting professionals. The collected data were subjected to meticulous analysis through descriptive and regression models, facilitated by SmartPLS 4 software.

Findings – The analysis revealed a significant correlation between AI’s increasing role in accounting and a heightened rate of JD. This study found that this displacement is not isolated; it has tangible repercussions on decision-making paradigms, economic well-being, professional work dynamics and social structures. These insights corroborate existing frameworks, including, but not limited to, theories of technological unemployment and behavioural adjustments.

Research limitations/implications – Although providing valuable insights, this study acknowledges limitations such as the restricted sample size, the cross-sectional nature of the survey and the inherent biases of self-reported data. Future research could aim to extend these initial findings by adopting a longitudinal approach and potentially integrating external data sources.

Practical implications – As AI technology becomes increasingly ingrained in accounting practices, there is an urgent need for coordinated action among stakeholders. Policy recommendations include focused efforts on talent retention, investment in upskilling programs and the establishment of support mechanisms for those adversely affected by AI adoption.

Originality/value – By synthesising a range of theoretical perspectives, this study offers a comprehensive exploration of AI’s multi-dimensional impacts on the accounting profession. It stands out for its nuanced examination of JD and its economic and social implications, thereby contributing to both academic discourse and policy formulation. This work serves as an urgent call to action, highlighting the need for strategies that both exploit AI’s potential benefits and protect the workforce from its disruptive impact.

Keywords Artificial intelligence in accounting, Job displacement, Decision-making processes, Automation, Economic impact, Snowball sampling

مقدمه

ظهور هوش مصنوعی (AI) در بخش حسابداری پتانسیل تحولآفرینی برای این حرفه را دارد. مزایای برجسته آن شامل افزایش دقت و کارایی در وظایفی مانند بررسی صورتهای مالی و کشف تقلب (بائو و همکاران، ۲۰۲۲؛ مونیاندی و همکاران، ۲۰۲۲) است. در حالی که هوش مصنوعی به طور پیوسته برای خودکارسازی طیف وسیعی از وظایف حسابداری، مانند تحلیل مالی و مدیریت فاکتور، مورد استفاده قرار میگیرد، گسترش آن نگرانیهایی را ایجاد میکند. با گسترش استفاده از آن، نقشهایی مانند دفترداران و حسابرسان ممکن است به طور بالقوه از بین بروند (فری و آزبورن، ۲۰۱۷؛ طاها ، ۲۰۲۱). بی ثباتی شغلی ناشی از اتوماسیون میتواند تأثیر عمیقی بر نیروی کار داشته باشد و چالشهای اقتصادی و اختلالات اجتماعی احتمالی را برای افراد متاثر به همراه آورد (آگرَوال و همکاران، ۲۰۱۹؛ ماندا و بن ذائو، ۲۰۱۹). این موضوع بهویژه با توجه به پیشبینیها مبنی بر خودکار شدن تقریباً ۸۰۰ میلیون شغل در سراسر جهان تا سال ۲۰۳۰ (مانیکا و همکاران، ۲۰۱۷ب) اهمیت بیشتری پیدا میکند. به عنوان مثال، تنها در ایالات متحده، تا ۲۰ میلیون شغل تا سال ۲۰۳۰ به دلیل اتوماسیون ممکن است در معرض خطر باشند (PWC، ۲۰۲۲)…

Introduction: The emergence of artificial intelligence (AI) within the accounting sector holds transformative potential for the profession. Highlighted advantages include increased accuracy and efficiency in tasks such as financial statement scrutiny and fraud detection (Bao et al., 2022; Muniandy et al., 2022). While AI is steadily leveraged to automate a range of accounting functions, such as financial analysis and invoice management, its ascendance raises concerns. With its expanding use, roles such as bookkeepers and auditors might confront potential obsolescence (Frey and Osborne, 2017; Taha, 2021). Automation-driven displacement might profoundly reshape the workforce, with possible economic challenges and societal dislocation for those affected (Agrawal et al., 2019; Manda and Ben Dhaou, 2019), especially when projections suggest that nearly 800 million roles globally could be automated by 2030 (Manyika et al., 2017b). For instance, up to 20 million jobs in the US alone might be at risk by 2030 because of automation (PWC, 2022)…

مطالعات مرتبط: پیامدهای هوش مصنوعی

با پیشرفت سریع فناوری در دورهٔ معاصر، چندین صنعت از جمله حسابداری دگرگونیهای عمدهای را تجربه کردهاند. همانگونه که استانچوا-تودوروا (۲۰۱۸) اشاره کرده است، توانایی هوش مصنوعی در بازآفرینی صنایع دیگر یک ادعای نظری نیست بلکه واقعیتی قابل مشاهده است. این تحول، که عمدتاً تحت هدایت هوش مصنوعی است، نشانهی گذار از روشهای سنتی به فرآیندهای خودکار است. لی و ژنگ (۲۰۱۸) این دیدگاه را تأیید کردهاند و اظهار داشتهاند که ادغام هوش مصنوعی در حسابداری، بسیاری از وظایف نظیر تحلیل صورتهای مالی را که قبلاً بهصورت دستی انجام میشد، تسهیل کرده است…

Related work: Consequences of artificial intelligence– With the rapid progression of technology in the modern era, several industries, including accounting, have undergone significant transformations. As pointed out by Stancheva- Todorova (2018), the capability of AI in reshaping industries is no longer a mere theoretical assertion but an observable reality. This evolution, primarily driven by AI, signals a shift from traditional methods to more automated processes. Li and Zheng (2018) substantiate this viewpoint, asserting that the integration of AI in accounting has streamlined many tasks, such as financial statement analysis, previously executed manually by professionals.

طراحی پرسشنامه

پرسشنامه شامل 26 سؤال بود که از بخشهای زیر تشکیل شده است:

– هشت سؤال مربوط به پایش و ویژگی های جمعیتشناختی نمونه،

– سه سؤال درباره استفاده از هوش مصنوعی در حسابداری،

– سه سؤال درباره بی ثباتی شغلی ،

– سه سؤال درباره تصمیمگیری ،

– سه سؤال درباره نحوه انجام کار ،

– سه سؤال درباره گسیختگی اجتماعی ،

– و سه سؤال درباره مشکلات اقتصادی .

پس از مرور جامع ادبیات مرتبط، پرسشنامه بر پایه مدل فرضی ارائهشده در شکل 3 طراحی شد. برای ارزیابی اولیه، ۳۰ حسابدار بهصورت آزمایشی پرسشنامه را تکمیل کردند و بازخورد ارائه دادند. نظرات آنان در مطالعه مقدماتی برای بهبود خوانایی پرسشنامه مورد استفاده قرار گرفت، در عین حال که دقت علمی آن حفظ شد…

Survey design The 26-item questionnaire comprises eight filter and demographic questions, three questions about the use of AI in accounting, three questions about the displacement of jobs, three questions about decision-making, three questions about the way work is done, three questions about SD and three questions about EH. After a comprehensive review of the related literature, the questionnaire was developed based on the hypothesized model presented in Figure 3. A group of 30 accountants were selected for a pilot test of the questionnaire, and they provided feedback on it. The pilot study comments were used to refine the questionnaire to enhance its readability while retaining its accuracy…

محدودیتهای پژوهش و مطالعات آتی

این پژوهش از طریق فیسبوک و با استفاده از تکنیک گلوله برفی آغاز شد، که ممکن است نمونه را محدود کرده و منجر به سوگیری انتخابی شود. تکیه بر دادههای خودگزارششده میتوانست منجر به خطاهای اندازهگیری و سوگیری شود. با تمرکز آن بر AI در بخش حسابداری، قابلیت تعمیم این پژوهش به سایر بخشها نامشخص باقی میماند. استفاده از دادههای مقطعی بهطور ذاتی تعیین روابط علی بین بهکارگیری AI، بی ثباتی شغلی و تصمیمگیری را محدود میسازد. بهطور قابل توجه، این بررسی بر مجموعهی خاصی از عوامل تأثیرگذار بر بی ثباتی شغلی و تصمیمگیری متمرکز بود و از کاوش در طیف جامعی از پیامدهای ناشی از ادغام AI غفلت ورزید. ابعاد گستردهتر اجتماعی، اقتصادی و سیاسی تأثیرگذار بر نقش AI در حسابداری و فراتر از آن، کانون توجه این پژوهش نبودند…

Research limitations and future studies The research was initiated through Facebook, using the snowball technique, which may have circumscribed the sample and introduced selection bias. The reliance on self-reported data could have led to measurement inaccuracies and introduced bias. With its focus on AI within the accounting sector, the generalisability of this research to other sectors remains uncertain. Using cross-sectional data inherently constrains the determination of causal relationships between AI utilisation, JD and decision-making. Notably, this investigation centred on a specific set of factors influencing JD and decision-making, neglecting to probe the exhaustive spectrum of repercussions stemming from AI integration. Broader societal, economic and political dimensions influencing AI’s role in accounting and beyond were not the focal point of this investigation…

نتیجهگیری

این تحقیق از طریق تحلیل دقیق، پیامدهای چندوجهی ناشی از ادغام هوش مصنوعی در حوزه حسابداری را آشکار میکند. بینشهای بهدستآمده فراتر از تغییرات مورد انتظار در اشتغال است. این تحولات، ابعاد گوناگونی از تأثیرات را بر تصمیمگیریها، ساختارهای اقتصادی، فرآیندهای کاری و پویاییهای اجتماعی آشکار میسازند. این تغییرات ظریف، دیدگاهی دقیق ارائه میدهند و ذینفعان را بر آن میدارند تا درک بنیادین خود از مسیر پیش روی حسابداری در عصر هوش مصنوعی را بازنگری کنند. این مطالعه، چارچوبهای نظری شناختهشدهای چون بیکاری تکنولوژیک، الگوهای رفتاری و بی ثباتی شغلی را با ظرافتهای نوظهور هوش مصنوعی در حسابداری پیوند میدهد. این تلفیق، به غنای مباحثات علمی افزوده و دیدگاهی چندوجهی برای مفهومسازی آینده حسابداری در دورانی که هوش مصنوعی نقش بسزایی ایفا میکند، ارائه میدهد. در حالی که این پژوهش، بینشهای نوینی را در مورد نقش تحولآفرین هوش مصنوعی در حسابداری ارائه میدهد، محدودیتهایی نیز در آن وجود دارد. عواملی مانند سوگیریهای احتمالی، محدودیتهای حجم نمونه و تمرکز محدود بر حوزه حسابداری، ممکن است تعمیمپذیری گستردهتر این یافتهها را محدود سازد…

Conclusion Through rigorous analysis, this research lays bare the multifaceted consequences that arise from AI’s integration into the accounting field. The insights gleaned go beyond the expected shifts in employment. They illuminate a cascade of impacts on decision-making, economic frameworks, workflow methodologies and societal dynamics. These nuanced transformations offer a detailed perspective, prompting stakeholders to re-evaluate their foundational grasp of the accounting sector’s trajectory in this AI-dominant age. The study seamlessly merges time-tested theoretical frameworks – namely, technological unemployment, behavioural paradigms and SD – with the emergent nuances of AI within accounting. This merger enriches the academic dialogue, offering a multifaceted viewpoint for conceptualising the accounting domain’s future in an AI-predominant epoch. While the investigation offers novel insights into AI’s transformative role in accounting, it acknowledges certain constraints. Factors such as potential biases, the limitations of the sample size and the narrowed focus on the accounting domain might restrict the broader applicability of the insights….

فرضیات

H1: استفاده از هوش مصنوعی در حسابداری تأثیر مستقیمی بر بی ثباتی شغلی دارد.

H2: استفاده از هوش مصنوعی در حسابداری تأثیر غیرمستقیمی بر تصمیمگیری به واسطه بی ثباتی شغلی دارد.

H3: استفاده از هوش مصنوعی در حسابداری به دلیل بی ثباتی شغلی ، تأثیر غیرمستقیمی بر تغییر فرآیندهای کاری دارد.

H4: استفاده از هوش مصنوعی در حسابداری به دلیل بی ثباتی شغلی ، تأثیر غیرمستقیمی بر از هم گسیختگی اجتماعی دارد.

H5: استفاده از هوش مصنوعی در حسابداری به دلیل بی ثباتی شغلی ، تأثیر غیرمستقیمی بر مشکلات اقتصادی دارد.

H1: The use of AI in accounting has a direct influence on the displacement of jobs.

H2: The use of AI in accounting has an indirect influence on decision-making via the displacement of jobs.

H3. The use of AI in accounting has an indirect effect on the alteration of work processes because of job displacement.

H4: The use of AI in accounting has an indirect effect on social dislocation because of job displacement.

H5: The use of AI in accounting has an indirect effect on economic hardship because of job displacement.