پارس پروژه پرتال خدمات دانشگاهی

پارس پروژه پرتال خدمات دانشگاهی

مشخصات مقاله فهرست مطالب نمونه ترجمه مقاله انگلیسی سایت ناشر خرید ترجمه مقالات مرتبط سفارش پروپوزال

سلام دوست من ، توی این پست براتون یه مقاله جدید با موضوع حسابداری قانونی مبتنی بر هوش مصنوعی: چارچوب ترکیبی کشف تقلب با ادغام بلاکچین، یادگیری ماشین و شاخصهای ریسک ESG ، منتشر کردیم. این مقاله یه مقاله علمی پژوهشی هست که توی پایگاه JAITD در سال 2026 منتشر شده. فایل انگلیسی 15 صفحه PDF و فایل ترجمه 35 صفحه WORD و قابل ویرایشه، مثل همیشه مقاله انگلیسی رو می تونید رایگان دانلود کنید. بخش هایی از ترجمه هم براتون رایگان گذاشتم که قبل از خرید ، کیفیت ترجمه رو بررسی کنید. از کیفیت ترجمه هم نگم براتون که مثل همیشه عالییییه. برای خرید ترجمه کامل مقاله روی گزینه خرید و دانلود آنی ترجمه کلیک کنید بعد از پرداخت لینک دانلود بهتون نشون داده میشه، به ایمیلتونم ارسال میشه. اگر سوالی بود می تونید زیر این پست کامنت بزارید سریع جوابتونو میدم.

حسابداری قانونی مبتنی بر هوش مصنوعی: چارچوب ترکیبی کشف تقلب با ادغام بلاکچین، یادگیری ماشین و شاخصهای ریسک ESG

عنوان انگلیسی:

AI-Driven Forensic Accounting: A Hybrid Fraud Detection Framework Integrating Blockchain, Machine Learning, and ESG Risk Indicators

کد محصول: h1204

سال نشر: 2026

نام ناشر (پایگاه داده): JAITD

نام مجله: JOURNAL OF ARTIFICIAL INTELLIGENCE AND TECHNOLOGICAL DEVELOPMENT

نوع مقاله: علمی پژوهشی (Research Article)

متغیر : دارد

فرضیه: دارد

مدل مفهومی: دارد

پرسشنامه : ندارد

تعداد صفحه انگلیسی: 15 صفحه PDF

تعداد صفحه ترجمه فارسی: 35 صفحه WORD

قیمت فایل ترجمه شده: 155000 تومان

برای دانلود رایگان مقاله انگلیسی بر روی دکمه ذیل کلیک نمایید

وضعیت ترجمه: این مقاله به صورت کامل ترجمه شده برای خرید ترجمه کامل مقاله بر روی دکمه ذیل کلیک نمایید (لینک دانلود بلافاصله بعد از خرید نمایش داده می شود)

مقالات مرتبط با این موضوع: برای مشاهده سایر مقالات مرتبط با این موضوع (با ترجمه و بدون ترجمه) بر روی دکمه ذیل کلیک نمایید

فهرست مطالب

مقدمه

حسابداری قانونی و چشمانداز در حال تغییر تقلب

یادگیری ماشین در کشف تقلب

فناوری بلاکچین و تحلیلهای قضایی

گزارشگری ESG، کیفیت حاکمیت و ریسک تقلب

هوش مصنوعی توضیحپذیر در حسابرسی

شکافهای کلیدی در ادبیات موجود

تدوین فرضیهها

چارچوب مفهومی

جمعبندی نظری

روششناسی پژوهش

نمای کلی

طرح پژوهش

ساخت مجموعه داده

مهندسی ویژگی و پیشپردازش

توسعه و آموزش مدل

معیارهای ارزیابی و آزمون فرضیهها

ادغام هوش مصنوعی توضیحپذیر

ملاحظات اخلاقی و قابلیت بازتولید

تحلیل دادهها و یافتهها

مقدمه

تحلیل توصیفی مجموعه داده

بینشهای همبستگی

ارزیابی عملکرد مدل

مشارکت ویژگیهای بلاکچین

اهمیت شاخصهای حاکمیتی و احساسات ESG

مدل ترکیبی در مقایسه با مدلهای تکمنبعی

تحلیل توضیحپذیری (XAI)

خلاصه آزمون فرضیهها

نتیجهگیری

بحث

بحث درباره یافتههای کلیدی

مشارکتهای نظری

پیامدهای عملی

محدودیتها

مسیرهای پژوهشی آینده

جمع بندی نهایی

منابع

چکیده

تقلب مالی با گسترش عملیات دیجیتال شرکتها، پذیرش سیستمهای مبتنی بر بلاکچین و تشدید رویههای گزارشگری زیستمحیطی، اجتماعی و حاکمیتی (ESG)، بهطور فزایندهای پیچیدهتر شده است. تکنیکهای سنتی حسابداری قانونی ــ که متکی بر حسابرسیهای دستی و تحلیل مبتنی بر نسبتها هستند ــ اغلب قادر به شناسایی الگوهای پیچیده و چندوجهی تقلب نیستند. این مطالعه یک چارچوب ترکیبی حسابداری قانونی مبتنی بر هوش مصنوعی را توسعه میدهد که نسبتهای صورتهای مالی، ناهنجاریهای تراکنشهای بلاکچین، و شاخصهای حاکمیتی و احساسات ESG را برای ارتقای کشف تقلب ادغام میکند. با استفاده از یک مجموعه داده چندوجهی شبیهسازیشده اما واقعگرایانه شامل 2000 شرکت، پنج مدل یادگیری ماشین نظارتشده ارزیابی شدند که در میان آنها XGBoost بالاترین عملکرد پیشبینی را به دست آورد ( F1-score = 0.80؛ ROC-AUC = 0.92). تحلیلهای مقایسهای نشان میدهند که ویژگیهای استخراجشده از بلاکچین دقت کشف را تقریباً به میزان هشت واحد درصد بهبود میبخشند، در حالی که شاخصهای حاکمیتی و احساسات ESG بهعنوان پیشبینیکنندههای معنادار رفتار متقلبانه ظاهر میشوند. مدل ترکیبی بهطور معناداری از مدلهای مبتنی بر دادههای مالی، مبتنی بر بلاکچین و مبتنی بر ESG بهتنهایی عملکرد بهتری دارد و تأیید میکند که تقلب ذاتاً پدیدهای چندبعدی است. هوش مصنوعی توضیحپذیر (SHAP) نیز بدون کاهش عملکرد مدل، تفسیرپذیری را تضمین میکند و شفافیت و قابلیت دفاع قضایی را تقویت میسازد. یافتهها نشان میدهند که یک رویکرد یکپارچه هوش مصنوعی–بلاکچین-ESG راهکاری مستحکم، شفاف و مقیاسپذیر برای چالشهای نوین کشف تقلب فراهم میآورد و مبنایی نظری و عملی برای نسل بعدی سیستمهای حسابداری قانونی ارائه میدهد.

کلیدواژهها: حسابداری قانونی، کشف تقلب، یادگیری ماشین، بلاکچین، شاخصهای ESG، هوش مصنوعی توضیحپذیر، XGBoost، تحلیلهای چندوجهی.

Abstract: fraud has become increasingly sophisticated as corporations expand digital operations, adopt blockchain-based systems, and intensify ESG reporting practices. Traditional forensic accounting techniques—reliant on manual audits and ratio-based analysis—are often unable to detect complex, multimodal fraud patterns. This study develops an AI-driven hybrid forensic accounting framework that integrates financial statement ratios, blockchain transaction anomalies, and ESG governance and sentiment indicators to enhance fraud detection. Using a simulated but realistic multimodal dataset of 2,000 firms, five supervised machine learning models are evaluated, with XGBoost achieving the highest predictive performance (F1-score = 0.80; ROC-AUC = 0.92). Comparative analyses reveal that blockchain-derived features improve detection accuracy by approximately eight percentage points, while ESG governance and sentiment indicators emerge as significant predictors of fraudulent behavior. The hybrid model significantly outperforms financial-only, blockchain-only, and ESG-only models, confirming that fraud is inherently multidimensional. Explainable AI (SHAP) further ensures interpretability without degrading model performance, strengthening transparency and forensic defensibility. The findings demonstrate that an integrated AI–Blockchain–ESG approach provides a robust, transparent, and scalable solution for modern fraud detection challenges and offers a theoretical and practical foundation for next-generation forensic accounting systems.

KEYWORDS: Forensic Accounting, Fraud Detection, Machine Learning, Blockchain, ESG Indicators, Explainable AI, XGBoost, Multimodal Analytics.

مقدمه

تقلب مالی در محیط نوین شرکتها به دلیل دیجیتالیسازی سریع، ظهور تراکنشهای مبتنی بر بلاکچین و تأکید روزافزون قانونگذاران بر شفافیت زیستمحیطی، اجتماعی و حاکمیتی (ESG)، بهطور فزایندهای پیچیده شده است [1-3]. روشهای سنتی حسابداری قانونی ــ که عمدتاً شامل تحلیل نسبتها، شناسایی علائم هشداردهنده و رویههای حسابرسی دستی هستند ــ برای سیستمهای گزارشگری مالی نسبتاً باثبات طراحی شده بودند. با این حال، طرحهای تقلب معاصر اغلب در حوزههای دادهای متعددی گسترش مییابند و شامل الگوهای مالی نامنظم، تراکنشهای غیرمعمول بلاکچین و افشاگریهای دستکاریشده ESG هستند [4]. در نتیجه، رویکردهای متعارف اغلب در شناسایی ناهنجاریهای ظریف و میانحوزهای در اکوسیستمهای مالی امروزی ناکام میمانند [5]…

INTRODUCTION Financial fraud has become increasingly complex in the modern corporate environment due to rapid digitalization, the rise of blockchain-based transactions, and growing regulatory emphasis on Environmental, Social, and Governance (ESG) transparency [1-3]. Traditional forensic accounting methods—primarily ratio analysis, red-flag detection, and manual audit procedures—were designed for relatively stable financial reporting systems. However, contemporary fraud schemes often extend across multiple data domains, involving irregular financial patterns, atypical blockchain transactions, and manipulative ESG disclosures [4]. As a result, conventional approaches often fail to detect subtle, cross-domain anomalies in today’s financial ecosystems [5]…

مرور ادبیات

این بخش پژوهشهای علمی مرتبط با حسابداری قانونی، یادگیری ماشین (ML)، تحلیلهای بلاکچین، گزارشگری ESG و هوش مصنوعی توضیحپذیر (XAI) را مرور میکند. هدف، ایجاد یک مبنای مفهومی برای یک چارچوب چندوجهی کشف تقلب مبتنی بر هوش مصنوعی است. این مرور، پیشرفتهای قابلتوجه در این حوزهها را آشکار میسازد و در عین حال شکافهای مهمی را شناسایی میکند؛ بهویژه فقدان مدلهای یکپارچه کشف تقلب که شاخصهای مالی، تراکنشی و ESG را با یکدیگر ترکیب می کنند. این شکافها مستقیماً انگیزه تدوین فرضیههای آزمونشده در این مطالعه را فراهم میآورند…

LITERATURE REVIEW This section reviews scholarly work related to forensic accounting, machine learning (ML), blockchain analytics, ESG reporting, and explainable artificial intelligence (XAI). The objective is to establish a conceptual foundation for a multimodal AI-driven fraud detection framework. The review reveals substantial developments across these fields while identifying critical gaps—particularly the lack of integrated fraud-detection models that combine financial, transactional, and ESG indicators. These gaps directly motivate the hypotheses tested in this study…

حسابداری قانونی و چشمانداز در حال تغییر تقلب

حسابداری قانونی بهطور سنتی بر تحلیل نسبتها، شناسایی علائم هشداردهنده و قضاوت تحقیقی متکی بوده است. این رویکردها در دورانی پدید آمدند که با گزارشگری مالی ساختاریافته و طرحهای نسبتاً خطی تقلب شناخته میشد. با این حال، جهانیشدن، مالی دیجیتال و تراکنشهای مبتنی بر فناوری، ماهیت تقلب را بهطور بنیادین تغییر دادهاند. مطالعات بهطور فزایندهای تأکید میکنند که تقلب معاصر تمایل دارد چندین حوزه را در بر گیرد؛ از جمله صورتهای مالی، تراکنشهای دیجیتال، شفافیت حاکمیتی و افشاگریهای روایی [9،11،12]. روشهای متعارف اغلب در شناسایی ناهنجاریهای ظریف میانحوزهای که نشانه سوءرفتارهای نوظهور هستند، ناکام میمانند [13،14].

Forensic Accounting and the Changing Fraud Landscape: Forensic accounting traditionally relies on ratio analysis, red-flag identification, and investigative judgment. These approaches emerged in an era characterized by structured financial reporting and relatively linear fraud schemes. However, globalization, digital finance, and technology-driven transactions have fundamentally altered the nature of fraud. Studies increasingly highlight that contemporary fraud tends to span multiple domains—financial statements, digital transactions, governance transparency, and narrative disclosures [9,11,12]. Conventional methods often fail to detect subtle cross-domain anomalies that signal emerging misconduct [13,14]…

تدوین فرضیهها

بر اساس شکافهای شناساییشده و بینشهای نظری، فرضیههای زیر راهنمای بررسی تجربی این پژوهش هستند:

H1 (برتری یادگیری ماشین): مدلهای یادگیری ماشین بهطور معناداری دقت کشف تقلب بالاتری نسبت به روشهای سنتی مبتنی بر نسبت ارائه میکنند.

H2 (مشارکت بلاکچین): گنجاندن ویژگیهای تراکنشی استخراجشده از بلاکچین، عملکرد پیشبینی تقلب را بهطور معناداری بهبود میبخشد.

H3 (اهمیت ESG): شاخصهای حاکمیتی ESG و معیارهای احساسات ESG، پیشبینیکنندههای معنادار ریسک تقلب هستند.

H4 (مزیت مدل ترکیبی): مدلی ترکیبی که ویژگیهای مالی، بلاکچین و ESG را ادغام میکند، بهطور معناداری عملکرد بهتری نسبت به مدلهای مبتنی بر یک منبع داده دارد.

H5 (سازگاری XAI): بهکارگیری تکنیکهای هوش مصنوعی توضیحپذیر (برای مثال SHAP) قابلیت تفسیر را بدون کاهش معنادار آماری در دقت پیشبینی فراهم میکند.

این فرضیهها ماهیت چندبعدی تقلب و مزایای مورد انتظار ناشی از ادغام منابع دادهای متعدد و روشهای تحلیلی پیشرفته را منعکس میکنند.

Hypotheses development

Based on the identified gaps and theoretical insights, the following hypotheses guide the empirical investigation:

H1 (ML superiority): Machine learning models provide significantly higher fraud detection accuracy than traditional ratio-based methods.

H2 (Blockchain contribution): Including blockchain-derived transaction features significantly improves fraud prediction performance.

H3 (ESG relevance): ESG governance indicators and ESG sentiment measures are significant predictors of fraud risk.

H4 (Hybrid model advantage): A hybrid model that integrates financial, blockchain, and ESG features significantly outperforms single-source models.

H5 (XAI compatibility): Applying Explainable AI techniques (e.g., SHAP) provides interpretability without a statistically significant reduction in predictive accuracy.

These hypotheses reflect the multidimensional nature of fraud and the anticipated benefits of integrating multiple data sources and advanced analytical methods…

روششناسی پژوهش

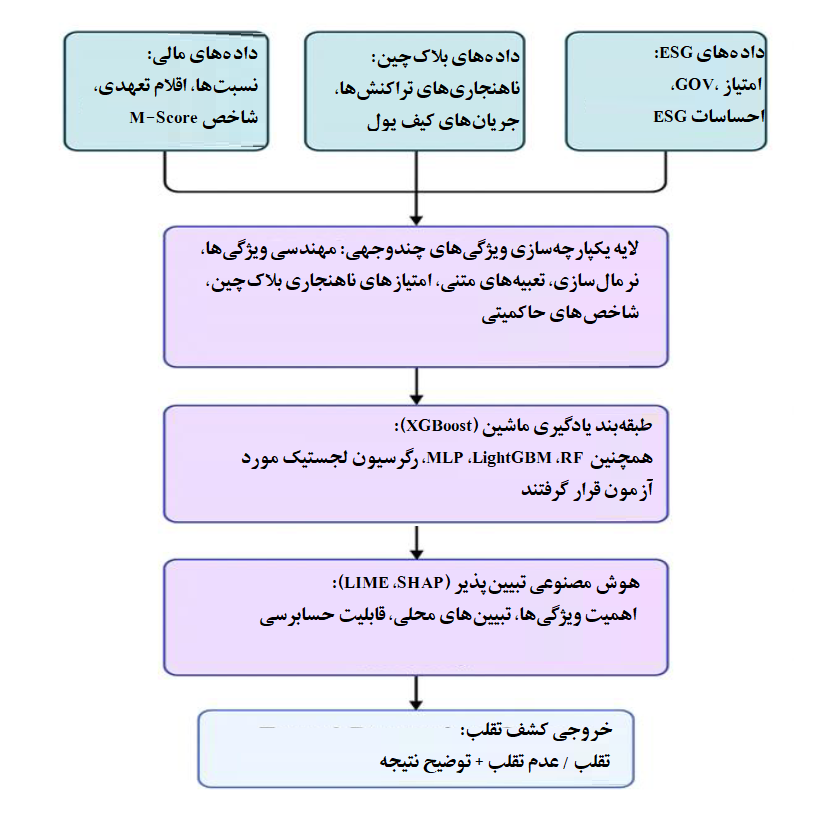

این بخش رویههای روششناختی مورد استفاده برای توسعه و ارزیابی چارچوب ترکیبی حسابداری قانونی مبتنی بر هوش مصنوعیِ پیشنهادی در این مطالعه را تشریح میکند. پژوهش از یک رویکرد کمی و مبتنی بر یادگیری ماشین نظارتشده (ML) استفاده میکند که با فرضیههای تدوینشده در فصل دوم سازگار است. روششناسی شامل ساخت مجموعه داده، مهندسی ویژگی، پیشپردازش، آموزش مدل، ارزیابی، آزمون فرضیهها و ادغام قابلیت توضیحپذیری است. اگرچه ملاحظات محرمانگی، دسترسی به مجموعه دادههای واقعی تقلب شرکتی را محدود میکند، یک مجموعه داده شبیهسازیشده اما واقعگرایانه برای بازنمایی ویژگیهای رفتاری و آماری شاخصهای تقلب مالی، بلاکچین و ESG ایجاد شد. ساختار این فصل شفافیت، قابلیت بازتولید و همراستایی با پژوهشهای تثبیتشده در حوزه تحلیلهای قضایی را تضمین میکند…

RESEARCH METHODOLOGY This section outlines the methodological procedures used to develop and evaluate the hybrid AI-driven forensic accounting framework proposed in this study. The research adopts a quantitative, supervised machine learning (ML) approach consistent with the hypotheses formulated in Chapter 2. The methodology includes dataset construction, feature engineering, preprocessing, model training, evaluation, hypothesis testing, and explainability integration. Although confidentiality concerns limit the availability of real-world corporate fraud datasets, a realistic simulated dataset was generated to replicate the behavioral and statistical characteristics of financial, blockchain, and ESG-related fraud indicators. The structure of this chapter ensures transparency, reproducibility, and alignment with established forensic analytics research…

پیامدهای عملی

پیامدهای عملی این مطالعه برای حسابرسان، نهادهای قانونگذار، حسابداران قانونی و سازمانها قابلتوجه است. برای حسابرسان و بازرسان، مدل ترکیبی ابزاری مقیاسپذیر فراهم میکند که قادر است الگوهای پیچیده تقلب را که ممکن است توسط تکنیکهای سنتی حسابداری نادیده گرفته شوند، شناسایی کند. گنجاندن ویژگیهای بلاکچین از پایش پیشرفته تراکنشهای دیجیتال پشتیبانی میکند و دامنه بررسیهای قضایی را فراتر از صورتهای مالی گسترش میدهد. سازمانها میتوانند از نتایج این پژوهش برای تقویت ساختارهای حاکمیتی و بهبود کیفیت افشاگریهای ESG استفاده کنند و از این طریق ریسک تقلب را کاهش دهند. نهادهای قانونگذار میتوانند شاخصهای چندوجهی را در چارچوبهای نظارتی بر رعایت مقررات ادغام کنند و توسعهدهندگان فناوری میتوانند از یافتههای این مطالعه برای طراحی ابزارهای پیشرفته، تفسیرپذیر و مبتنی بر هوش مصنوعی در حوزه حسابرسی بهره ببرند…

Limitations Although the study provides strong conceptual and empirical insights, several limitations must be acknowledged. The use of a simulated dataset limits the direct generalizability of findings to real-world settings. While the simulation was based on documented fraud behaviors, real corporate datasets may contain additional complexities not captured here. Blockchain variables were modeled based on generalized anomaly types; in practice, blockchain forensics can involve more intricate identity-linking and transactional-network analysis. ESG sentiment scoring was conducted using synthetic narratives and may not reflect sector-specific disclosure patterns. Finally, although SHAP offers strong interpretability, future work may require integrating multiple XAI tools or rule-based logic to meet legal evidentiary standards…

| مقالات مرتبط با این موضوع |

|

جدیدترین مقالات هوش مصنوعی و یادگیری ماشین مقالات کاربرد فناوری در امور مالی مقالات کاربرد هوش مصنوعی در حسابرسی و حسابداری مقاله در مورد کاربرد هوش مصنوعی در مدیریت مالی |