پارس پروژه پرتال خدمات دانشگاهی

پارس پروژه پرتال خدمات دانشگاهی

سلام دوست من ، توی این پست براتون یه مقاله انگلیسی با ترجمه فارسی جدید که در دسته مقالات مدیریت و مقالات حسابداری هست، منتشر کردیم. خوب این مقاله یه مقاله ISI و علمی پژوهشی هست که توی پایگاه امرالد در سال ۲۰۲۳ منتشر شده. فایل انگلیسی ۲۱ صفحه PDF و فایل ترجمه ۳۰ صفحه WORD و قابل ویرایشه، مثل همیشه مقاله انگلیسی رو می تونید رایگان دانلود کنید. بخش هایی از ترجمه هم براتون رایگان گذاشتم که قبل از خرید ، کیفیت ترجمه رو بررسی کنید. از کیفیت ترجمه هم نگم براتون که مثل همیشه عالییییه. برای خرید ترجمه کامل مقاله روی گزینه خرید و دانلود آنی ترجمه کلیک کنید بعد از پرداخت لینک دانلود بهتون نشون داده میشه، به ایمیلتونم ارسال میشه. اگر سوالی بود می تونید زیر این پست کامنت بزارید سریع جوابتونو میدم.

کد محصول: H902

سال نشر: ۲۰۲۳

نام ناشر (پایگاه داده): امرالد

نام مجله: International Journal of Islamic and Middle Eastern Finance and Management

نوع مقاله: علمی پژوهشی (Research articles)

متغیر : ندارد

فرضیه: ندارد

مدل مفهومی: ندارد

پرسشنامه : ندارد

تعداد صفحه انگلیسی: ۲۱ صفحه PDF

تعداد صفحه ترجمه فارسی: ۳۰ صفحه WORD

قیمت فایل ترجمه شده: ۷۹۰۰۰ تومان

عنوان کامل فارسی:

مقاله انگلیسی ۲۰۲۳: درک ریسک و هزینه سرمایه در پروژه های بازارهای نوظهور با استفاده از مدل همبستگی شرطی پویا

عنوان کامل انگلیسی:

Risk perception and cost of capital in emerging market projects using dynamic conditional correlation model

برای دانلود رایگان مقاله انگلیسی بر روی دکمه ذیل کلیک نمایید

وضعیت ترجمه: این مقاله به صورت کامل ترجمه شده برای خرید ترجمه کامل مقاله بر روی دکمه ذیل کلیک نمایید (لینک دانلود بلافاصله بعد از خرید نمایش داده می شود)

مقالات مرتبط با این موضوع: برای مشاهده سایر مقالات مرتبط با این موضوع (با ترجمه و بدون ترجمه) بر روی دکمه ذیل کلیک نمایید

فهرست مطالب

۱.مقدمه

۲. بررسی ادبیات

۲.۱ مشارکت دولتی و خصوصی در پروژه های زیر ساختی

۲.۲ هزینه سرمایه در پروژه های مشارکت دولتی و خصوصی

۲.۳ بررسی تاریخی اندازه گیری هزینه سرمایه در پروژه ها

۳. روش ها و نتایج

۳.۱ مجموعه داده ها

۳.۲ برآورد هزینه سرمایه

۳.۳ روش Pure-play

۳.۴ همبستگی شرطی پویا و اتورگرسیون ناهمسانی شرطی تعمیمیافته

۳.۵ آمار توصیفی و همبستگی استاندارد

۳.۶ صرف ریسک کشور

۳.۷ مدل پیشنهادی برای برآورد هزینه

۳.۸ مشاوره تخصصی

۴. یافته های کلیدی

۵. مفهوم عملی

۶. جمع بندی

چکیده فارسی

هدف – برآورد هزینه یکی از مسائل مهم در هنگام برنامه ریزی پروژه های مشارکت دولتی-خصوصی (PPP) در کشورهای در حال توسعه است. در راستای رفع شکاف مربوط به برآورد صحیح هزینه سرمایه، هدف این مطالعه بیان نقش مهم درک ریسک سرمایهگذار به عنوان ریسک غیرسیستماتیک در پروژههای انرژی مبتنی بر PPP می باشد.

طراحی/روششناسی/رویکرد – برای بررسی مکانیسم موثر تعیین هزینه سرمایه و ارزیابی بودجهبندی سرمایه، یک روش pure-play برای اندازهگیری ریسک سیستماتیک به دست آمده است. علاوه بر این، مدلهای همبستگی شرطی پویا (DCC) و اتورگرسیون ناهمسانی شرطی تعمیمیافته (GARCH) برای محاسبه میانگین موزون هزینه سرمایه استفاده شدهاند.

یافتهها – در ابتدا هزینه سرمایه مشترک پروژههای مرتبط با انرژی با استفاده از روش DCCGARCH و pure-play محاسبه شده است. درک ریسک سرمایهگذاران از دیدگاه بازار با استفاده از مدلسازی صرف ریسک کشور مورد بحث قرار گرفته است. بتای سالانه جدید با استفاده از DCC محاسبه شده که نشان می دهد استفاده از یک مدل پویا می تواند تخمین هزینه بهتری را در اقتصادهای نوظهور ارائه دهد.

پیامدهای عملی – یافته ها حاکی از آن است که به دلیل مشارکت سرمایه گذاران بین المللی، ریسک داخلی با ریسک کشور مرتبط است. در چنین شرایطی، اطلاعات مربوط به بازار یک عامل کلیدی برای کشف عملکرد بازار است که به تخمین هزینه سرمایه از طریق مدل قیمت گذاری دارایی های سرمایه ای (CAPM) کمک می کند. پویایی بالای ذاتی اقتصادهای نوظهور مانع از برآورد هزینه سرمایه می شود. در نتیجه این مطالعه برای محاسبه ریسک در بازارهای پویا، مدل DCC را به دست آورده است که می تواند مقدار عامل بتا را پیش بینی کند.

نوآوری/ارزش – این مطالعه با بررسی یک موضوع مهم در زمینه درک ریسک سرمایهگذار و نتایج مؤثر CAPM با استفاده از روش هایpure-play و DCC-GARCH در زمانی که دادهها بلادرنگ در موقعیتهای پویا در دسترس نیستند، به مجموعه دانش کمک میکند.

کلمات کلیدی: هزینه سرمایه، مشارکت دولتی-خصوصی، DCC-GARCH، درک ریسک، حسابداری، تحلیل مالی، ریسک کشور

۱.مقدمه

اقتصادهای نوظهور اغلب با چالش های توسعه زیرساخت های پایدار به دلیل ناکارآمدی های مالی مواجه هستند (چاپلو، ۲۰۲۰). برای مواجهه با وضعیت بودجه محدود برای پروژههای توسعه زیرساخت، پروژههای مبتنی بر مشارکت عمومی و خصوصی (PPP)، به ویژه در بخشهای انرژی و ارتباطات، با اولویت تسریع شدهاند (افضل و همکاران، ۲۰۲۰). نیازهای زیرساختی جوامع رو به رشد در اقتصادهای در حال توسعه مانند پاکستان، بیشتر از منابع مالی موجود برای برآورده کردن آنها است. برای پرداختن به طرح های ضروری توسعه زیرساخت ها، پروژه های مبتنی بر PPP یک روش تدارکات و تامین مالی می باشد که مورد پذیرش همگان می باشد. با توجه به کمبود منابع در کشورهای توسعه نیافته، اهمیت PPP برای تقویت زیرساخت ها، اجتناب ناپذیر است (استفن، ۲۰۲۰)…

۶.جمع بندی

پروژه های مبتنی بر PPP در بازارهای نوظهور به عنوان یک رویکرد بهینه در نظر گرفته می شوند و نیاز به سرمایه گذاری زیادی دارند. مدیریت هزینه نگرانی اصلی در این بخش است. دیدگاه های مربوط به هزینه سرمایه در پروژه های مبتنی بر PPP هنوز مبهم هستند. بنابراین این مطالعه، روش های برآورد صحیح هزینه سرمایه در پروژههای مبتنی بر PPP را شفاف می کند. تمرکز این مطالعه بر هزینه سرمایه در پروژه های مبتنی بر PPP در بخش انرژی بود و داده ها از دوره ۲۰۱۶-۲۰۲۰ جمع آوری شد، زیرا در آن پنج سال، پاکستان در حال گذر از بحران های بزرگ انرژی بود و برای غلبه بر آن شرایط دشوار، PPP توسط دولت پاکستان ارتقاء یافت. یک مرور ادبی دقیق برای کشف مکانیسم های موجود هزینه سرمایه انجام شد. نویسنده با هدف حل مشکلات مربوط به درک ریسک سرمایه گذار در پروژه های انرژی مبتنی بر PPP، میانگین هزینه سهام شرکت های انرژی را که در PSX فهرست شده اند با استفاده از روش CAPM محاسبه کرد. در نتیجه، از روش pure-play برای به دست آوردن داده ها به منظور محاسبه بازده مورد انتظار بخش انرژی با استفاده از یک معادله جامع استفاده شد که از ترکیب صرف ریسک کشور به همراه بتای پروژه، نرخ بازده بدون ریسک و صرف ریسک به دست آمده است. با در نظر گرفتن شرایط پویای بازار سهام پاکستان از مدل DCCGARCH برای قیمت روزانه سهام استفاده شد (چودری و همکاران، ۲۰۲۱). بتای مشترک محاسبه شده از طریق مدل DCC-GARCH در مقایسه با محاسبات متعارف میانگین که از طریق اکسل انجام می شود، معنادارتر است (افضل و همکاران، ۲۰۲۱). به طور مشابه، محاسبات سالانه برای شفافیت بیشتر فرآیند برآورد هزینه سرمایه در پروژههای مبتنی بر PPP انجام شد. علاوه بر این، نظر کارشناسی نیز مورد توجه قرار گرفت و در نهایت، اصلاحات هیئت کارشناسان نشان از نتایج مشابه و افزایش PPP در سالهای آینده داشت…

سوالات پژوهش

RQ1. نحوه درک ریسک های مرتبط با پروژه های مبتنی بر PPP برای بررسی شدت ریسک ها توسط سرمایه گذار چگونه است؟

RQ2. چگونه هزینه سرمایه برای پروژه های مبتنی بر PPP می تواند به طور موثر برای کنترل ریسک و به حداکثر رساندن بازده در برنامه ریزی بودجه سرمایه محاسبه شود؟

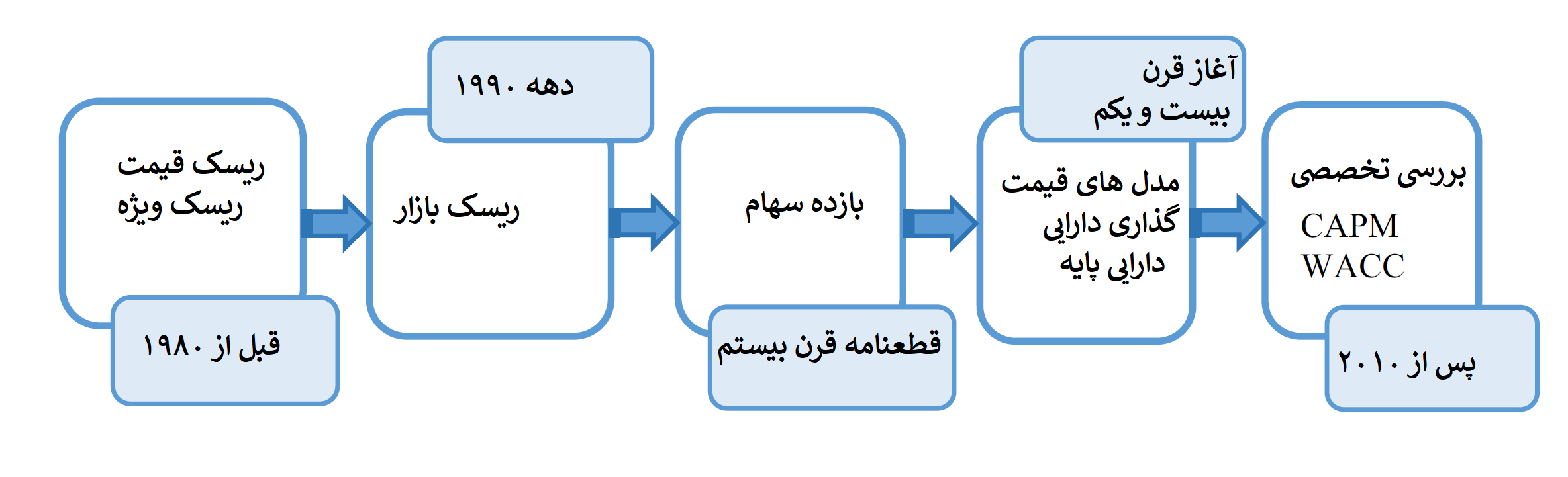

شکل ۱: خلاصه روشهای مورد استفاده برای برآورد هزینه سرمایه

Abstract

Purpose – Cost estimation is a major concern while planning projects on public–private partnership (PPP) terms in developing countries. To bridge the gap of the right approximation of cost of capital, this study aims to sermon a significant role of investor’s risk perception as unsystematic risk in PPP-based energy projects.

Design/methodology/approach – To investigate the effective mechanism of determining cost of capital and valuing the capital budgeting, a pure-play method has been acquired to measure systematic risk. In addition, dynamic conditional correlation (DCC) and generalized autoregressive conditional heteroscedasticity (GARCH) models have been applied to calculate weighted average cost of capital.

Findings – Initially, a joint cost of capital of energy-related projects has been calculated using DCCGARCH and pure-play method. Investors risk perception has been discussed through market point of view using country risk premium modeling. Latter yearly betas have been calculated using DCC signifying the final outcomes that applying a dynamic model can provide a better cost estimation in emerging economies.

Practical implications – The findings are implicating that due to the involvement of international investors, domestic risk is linked with country risk. In such situations, market-related information is a key factor to find out the market performance, helping in the estimation of cost of capital through capital asset pricing model (CAPM). High dynamic nature of emerging economies causes an impediment in the estimation of cost of capital. Consequently, to calculate risk in dynamic markets, this study has acquired DCC model that can predict the value of beta factor.

Originality/value – Study contributes to the body of knowledge by addressing an important issue of investor’s risk perception and effective implication of CAPM using pure-play and DCC-GARCH when data is not promptly available in dynamic situations.

Keywords: Cost of capital, Public–private partnership, DCC-GARCH, Risk perception, Accounting, Financial analysis, Country risk

۱.Introduction

Emerging economies often face challenges of developing sustainable infrastructure due to financial insufficiency (Chappelow, 2020). To endure with a situation of limited funding for infrastructure development projects, public–private partnership (PPP) based projects have been expedited on priority, particularly in energy and communication sectors (Afzal et al., 2020). Infrastructure needs of a growing population in a developing economy like Pakistan exceed the fiscal resources available to fulfill them. To address the urgency of infrastructure development, PPP-based projects are a well-accepted procurement and financing modality. Considering the scarcity of resources in underdeveloped countries, the importance of PPP is inevitable to heighten the infrastructure (Steffen, 2020)…

۶. conclusions

Taking emerging markets into account, PPP-based projects are considered to be an optimal approach and require a large sumof investment. Ultimately, costmanagement is amajor concern in this segment. A clearer insight of cost of capital in PPP-based projects is still ambiguous. Therefore, by adding value to the existing body of knowledge, the novel feature of this study is to shed new light on the right estimation of cost of capital in PPP-based projects. Focusing on in script the cost of capital in PPP-based projects energy sector was the targeted sector, and the datawas collected from the period of 2016–۲۰۲۰ because in those five years, Pakistan was going through major energy crises and to overcome those difficult situations, PPP was given an uplift by the government of Pakistan. An in-depth literature survey was done to explore the existing mechanism of cost of capital. Aiming to solve the investor risk perception-related problems in PPP-based energy projects, the author calculated the average cost of equity of energy companies which are listed in PSX by using CAPM methodology…