پارس پروژه پرتال خدمات دانشگاهی

پارس پروژه پرتال خدمات دانشگاهی

سلام دوست من ، توی این پست براتون یه مقاله به زبان انگلیسی جدید که در دسته مقالات رشته اقتصاد و مقالات مرتبط با ورشکستگی هست، منتشر کردیم. خوب این مقاله یه مقاله isi و علمی پژوهشی هست که توی پایگاه الزویر در سال ۲۰۲۳ منتشر شده. فایل انگلیسی ۱۷ صفحه PDF هست بخش هایی از مقاله انگلیسی ترجمه شده که قبل از سفارش می تونید کیفیت ترجمه رو بررسی کنید. برای سفارش ترجمه کامل مقاله روی گزینه ثبت سفارش ترجمه کلیک کنید بعد از ثبت سفارش پیش فاکتور از طریق ایمیل و پیامک خدمتتون ارسال میشه. اگر سوالی بود می تونید زیر این پست کامنت بزارید سریع جوابتونو میدم.

کد محصول: H920

سال نشر: ۲۰۲۳

نام ناشر (پایگاه داده): الزویر

نام مجله: Expert Systems With Applications

نوع مقاله: علمی پژوهشی (Research Article)

متغیر : ندارد

فرضیه: ندارد

مدل مفهومی: ندارد

پرسشنامه : ندارد

تعداد صفحه انگلیسی: ۱۷ صفحه PDF

عنوان کامل فارسی:

مقاله انگلیسی ۲۰۲۳: اثرات بحران بر عملکرد مدلهای پیشبینی ورشکستگی SMEها

عنوان کامل انگلیسی:

Impacts of crisis on SME bankruptcy prediction models’ performance

برای دانلود رایگان مقاله انگلیسی بر روی دکمه ذیل کلیک نمایید

وضعیت ترجمه: این مقاله تاکنون ترجمه نشده برای سفارش ترجمه تخصصی مقاله بر روی دکمه ذیل کلیک نمایید (کد مقاله:H920)

مقالات مرتبط با این موضوع: برای مشاهده سایر مقالات مرتبط با این موضوع (با ترجمه و بدون ترجمه) بر روی دکمه ذیل کلیک نمایید

چکیده فارسی

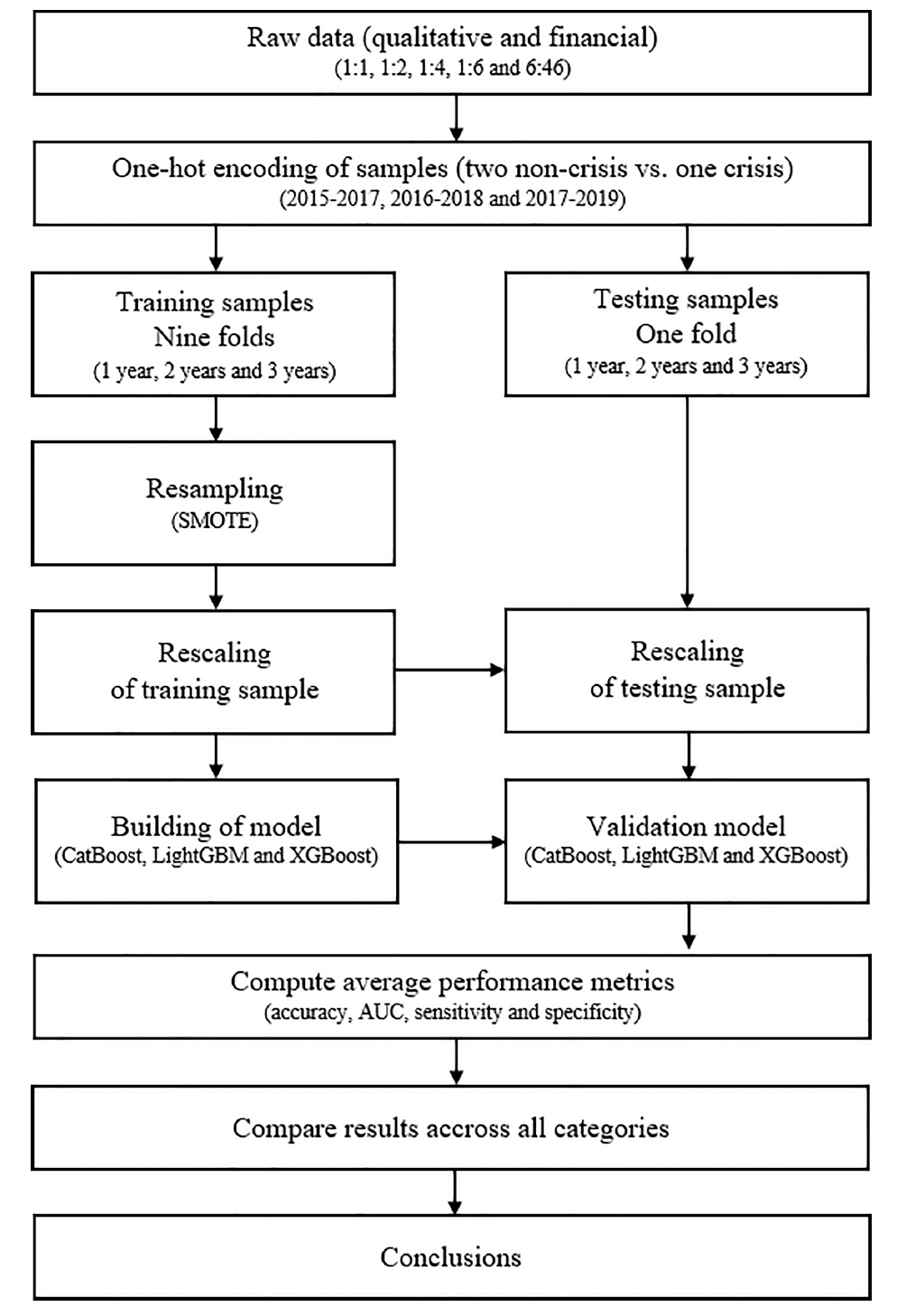

وضعیت آشفته اقتصادی، تغییرات در گزارشهای مالی، تغییرات روزافزون قوانین، یا مدیریت درآمد شرکتها در طول بحران کووید-۱۹ ممکن است بر عملکرد مدلهای پیشبینی ورشکستگی SMEها تأثیر بگذارد. با توجه به این شرایط، عملکرد مدلهای پیشبینی ورشکستگی موجود ممکن است تضعیف شده باشند. هدف اصلی این پژوهش، تحلیل تاثیر بحران بر عملکرد مدلهای پیشبینی ورشکستگی می باشد. دادههای بیش از ۹۰۰۰۰ شرکت کوچک و متوسط بین سالهای ۲۰۱۵ تا ۲۰۱۹ جمعآوری شد تا مدلهای پیشبینی برای سه دوره (دو دوره غیر بحرانی و یک دوره بحرانی) ایجاد شود. پیشبینیهای یک ساله، دو ساله و سه ساله برای این سه دوره از طریق روشهای CatBoost، LightGBM و XGBoost انجام شد. نتایج این مقاله نشان میدهد که عملکرد مدلهای پیشبینی در دورههای بحران به طور معناداری ضعیفتر از عملکرد در دورههای غیربحرانی بوده است.عملکرد ضعیفتر برای پیشبینیهای یک ساله (۶.۵٪) کاملا مشهود بود. این تفاوت برای پیش بینی های دو ساله (۴.۸٪) و پیش بینی های سه ساله (۴.۱٪) کمی کمتر بود. از آنجایی که سطوح حساسیت پایین باعث عملکرد ضعیف تر در دوره های بحرانی می شود، می توان فرض کرد که این ورشکستگی ها غیرمنتظره بوده و به احتمال زیاد ناشی از بحران بوده است. پس از پایان بحران کووید-۱۹، مدلهای ورشکستگی موجود باید مجدداً اعتبارسنجی و اصلاح شوند.

کلمات کلیدی: مدل ورشکستگی، اطلاعات حسابداری، بحران، داده کاوی، افزایش گرادیان، کووید-۱۹، پیش بینی

۱. مقدمه

با توجه به شیوع بیماری کووید-۱۹، اقدامات محدودکننده ای از اوایل سال ۲۰۲۰ برای جلوگیری از گسترش بیشتر این بیماری اعمال شد. این اقدامات محدودکننده شامل قرنطینه، لغو پروازها، محدودیت در بخش خدمات و در برخی موارد حتی تعطیلی کارخانههای تولیدی بود. محدودیتهای کسبوکار به طور معناداری بر شرکتهای کوچک و متوسط (SMEها) که سرمایه مالی، انسانی و مادی محدودی دارند،تأثیر گذاشته است. دولت ها با آموختن از تجربیات مربوط به بحران ۲۰۰۸ و ۲۰۰۹، تا حدی زیان های ناشی از تعطیلی کسب و کار را جبران کرده اند. بدون پرداخت غرامت دولتی متناسب، در آن زمان ۹ درصد افزایش در نرخ ورشکستگی شرکتهای کوچک و متوسط برآورد شده بود (گورینچاس، کالملی اوزجان، پنسیاکوا و ساندر، ۲۰۲۰).علاوه بر این، نقدینگی ارائه شده توسط دولت ها با هدف حمایت از SME ها در طول بحران، به دلیل دخالت دولت در فضای کسب و کار، SME ها را از برخی جنبه ها آسیب پذیرتر کرده است…

۶. نتیجه گیری

هدف اصلی این مقاله تحلیل تاثیر دورههای بحران بر عملکرد مدلهای پیشبینی ورشکستگی SMEها بود. اولین دستاورد کلیدی این مطالعه نشان میدهد که عملکرد مدلهای پیشبینی SMEها به طور معناداری در طول دورههای بحران تضعیف می شود. این تفاوت در عملکرد برای پیش بینی های یک ساله بارزتر بود در حالی که تفاوت ها برای پیش بینی های دو ساله و سه ساله اندکی کمتر بود. مدلهای پیشبینی توانایی کمتری برای شناسایی شرکتهای ورشکسته در طول دورههای بحران داشتند. می توان فرض کرد که ورشکستگی این شرکت ها بی ارتباط با وضعیت مالی قبلی آنها بوده است. قدرت پیش بینی احتمال ورشکستگی این شرکتها کمتر بود و احتمالاً ناشی از دوره بحران ناگهانی کووید-۱۹ بود که بعداً در عملکرد ضعیفتر شرکتهای ورشکسته منعکس شد. نتایج ارائه شده نشان میدهد که بین سالهای ۲۰۱۹ و ۲۰۲۰، به دلیل همهگیری کووید-۱۹، تغییری در روابط بر اساس دادههای تاریخی ایجاد شده است. این یافتهها نشاندهنده نیاز به سجنش و اعتبارسنجی مجدد مدلهای پیشبینی موجود، همانند دوران پس از بحران مالی در سالهای ۲۰۰۸ و ۲۰۰۹ ،می باشد،..

چارچوب تحقیق

Abstract

Turbulent economic situation, changes in financial reporting, swift legislative changes, or companies’ earnings management during the COVID-19 crisis might have impacted the performance of SME bankruptcy prediction models. Due to these circumstances, the performance of existing bankruptcy prediction models might have worsened. The main aim of this study is to analyse the impact of the crisis on the performance of bankruptcy prediction models. Data from 2015 to 2019 was collected for more than 90 000 SMEs to develop prediction models for three periods – two non-crisis periods and one crisis period. One-year, two-year and three-year predictions were made for these three periods via CatBoost, LightGBM and XGBoost methods. The results of this manuscript indicate that the performance of prediction models was significantly weaker during crisis periods than the performance during non-crisis periods. The weaker performance was the most evident for one-year predictions (6.5%). The difference was slightly lower for two-year predictions (4.8%) and three-year predictions (4.1%). Since lower sensitivity levels caused worse performance during crisis periods, it can be assumed that these bankruptcies were unexpected and most probably caused by the crisis. Once the COVID-19 crisis is over, existing bankruptcy models will need to be revalidated and recalibrated…

Keywords: Bankruptcy model, Accounting information, Crisis, Data mining, Gradient boosting,COVID-19, Prediction

۱.Introduction

Due to the outbreak of the COVID-19 disease, restrictive measures were implemented in early 2020 to prevent the further spread of this disease. These restrictive measures included restriction of individual movement, cancellation of flights, limitations in the services sector and, in some cases, even closure of production plants. Business restrictions have significantly impacted small and medium-sized enterprises (SMEs), which have limited financial, human, and material capital availability. Having learned from the 2008 and 2009 crisis, governments have partially refunded losses caused by business closures. With no government compensations in place, 9 % increase in the bankruptcy rate of SMEs was estimated at the time (Gourinchas, Kalemli-Ozcan, Penciakova & Sander, 2020). Moreover, the liquidity provided by the governments, aimed to support SMEs during the crisis, has made SMEs more vulnerable in some aspects due to government intervention in a business environment…

۶.Conclusions

The main aim of this manuscript was to analyse the impact of crisis periods on the performance of SME bankruptcy prediction models. The first major contribution of this study indicate that the performance of SME prediction models is significantly worse during crisis periods. This difference in performance was the most evident for one-year predictions whilst the differences decreased for two-year and three-year predictions. Prediction models had a weaker ability to detect bankrupting companies during crisis periods. It can be assumed that the bankruptcy of these companies was unrelated to their previous financial situation. The bankruptcy of these companies was less expected and possibly caused by the sudden crisis period of COVID-19, which was later reflected in the weaker performance of correctly identified bankrupting companies. The presented results indicate that between 2019 and 2020, there was a change in the ties with the historical data due to the COVID-19 pandemic. These findings indicate the need for recalibration and revalidation of existing prediction models as it was after the financial crisis in 2008 and 2009…

| مقالات مرتبط با این موضوع |

|

مقاله انگلیسی در مورد ورشکستگی مقاله در مورد پیامدهای اقتصادی کرونا مقالات انگلیسی درباره پیش بینی های اقتصادی |